ESG to pojęcie, które coraz częściej pojawia się w naszej przestrzeni publicznej. W strategiach firm, w ich deklaracjach i zobowiązaniach, a nawet na sklepowych półkach, gdzie produkty oznacza się jako „zrównoważone”. Co właściwie określa skrót ESG? I co dla firm oznaczają poszczególne litery: E – S – G? Jakie wreszcie konkretne zagadnienia kryją się w każdym z tych trzech obszarów? I jakie konkretne działania mogą podjąć firmy, by były zrównoważone?

W związku z tym, że PR-owcy często komunikują działania firm z zakresu społecznej odpowiedzialności biznesu, wpierając w ten sposób realizację firmowej strategii, często też sami wykonują cześć tych działań (te o charakterze społecznym), postanowiłam przybliżyć tutaj, co kryje się pod poszczególnymi literkami E-S-G. Jakie obszary, jakie konkretne zagadnienia, jakie cele i działania. Żeby dać Wam perspektywę z lotu ptaka i wyobrażenie, jak rozległym obszarem jest ESG. Bo przecież ESG to ogromny wachlarz zrównoważonych działań. Dotyczy praktycznie każdego aspektu funkcjonowania firmy: od strategii, przez klienta, po dalsze losy zużytego produktu, a nawet opakowania, w jakim do Was dotarł.

Czemu piszę do PR-owców o ESG?

Zainspirowały mnie do tego tekstu studia z zakresu CSR, w których właśnie uczestniczę. Choć projekty CSR realizuję od 2007 r., i mniej więcej od tego czasu jeżdżę na rozmaite konferencje dotyczące tego tematu. Ale teraz poczułam, że potrzebuję uporządkować sobie całość. Najbardziej jednak do napisania tego co znajdziecie niżej zainspirowały mnie warsztaty, jakie ostatnio prowadziłam. Ich uczestnicy, PR-owcy właśnie, po prezentacji slajdu z rozmaitymi zrównoważonymi zagadnieniami – podzielonymi według obszarów E, S i G – powiedzieli mi: otworzyłaś nam oczy, wreszcie ktoś nam to wyjaśnił. No to wyjaśniam i tu, dla Was również😊

ESG – maksymalizowanie pozytywnego wpływu

Czym w ogóle jest ESG? To nowy paradygmat zarządzania – zrównoważony rozwój, zbudowany na trzech filarach i tym samym trzech grupach czynników: Environmental, Social and Governance (czyli czynniku środowiskowym, społecznym i zakresu zarządzania/ładu korporacyjnego).

Bliskim mu pojęciem jest CSR, czyli społeczna odpowiedzialność biznesu. Pod tym hasłem przez lata firmy zrealizowały (i realizują nadal) wiele wartościowych inicjatyw.

Nie zagłębiam się jednak w akademickie różnice między terminami, wracam do ESG. Dziś wielu osobom ten skrót kojarzy się z raportowaniem, danymi i unijną legislacją. Ale w obszarze zarządzania i strategii ESG to coś więcej niż same raporty. To budowanie wartości firmy w dość określony sposób – nie tylko przez pryzmat zysku, ale też kończących się zasobów, równości i ładu. Z uwzględnieniem wpływu przedsiębiorstwa na obszar społeczny i środowiskowy. W żadnym razie nie chodzi tu o działalność charytatywną, czy rezygnację z zysku. Wręcz przeciwnie, chodzi o budowanie przewag konkurencyjnych w oparciu o czynniki ESG. Odpowiednie zarządzanie umożliwia bowiem firmom dostęp do finansowania, pozwala efektywnie zarządzać łańcuchem dostaw, minimalizuje marnotrawstwo i przekłada się na satysfakcję klientów.

O społecznej odpowiedzialności biznesu mówił m.in. guru zarządzania Peter Drucker, stwierdzając, że firma (podmiot gospodarczy) odpowiada za swą działalność w dwóch perspektywach:

wpływu, jaki wywiera na społeczeństwo przez swą działalność, skutki tej działalności i efekty uboczne (ten negatywny wpływ należy minimalizować),

w perspektywie przewidywania i podejmowania problemów dla dobra społeczności (ten pozytywny wpływ należy maksymalizować).

Oczywiście można wymienić – poza Peterem Druckerem – wielu innych ekspertów, którym bliska była (i jest) idea zrównoważonego biznesu: tworzenie wspólnej wartości, rozwój społeczny i ochrona zasobów oraz budowanie na tych aspektach przewag rynkowych i efektywności ekonomicznej. Wymienić można choćby M. J. Epsteina, prof. M. Portera, czy prof. J. Hausnera. Ich podejście pozwala zrozumieć, czym jest zrównoważony biznes, zrównoważone zarządzanie i społeczna odpowiedzialność firm. Ale nie zatrzymuję się tu na definicjach, bo obiecałam konkrety i przykłady.

Jakie są główne obszary odpowiedzialności społecznej firm (E-S-G)?

Trzy litery ze skrótu ESG oznaczają trzy grupy czynników, według których organizacje określają swój wpływ i mierzą zrównoważony rozwój. Nie jest to jedyny workframe z jakim się spotkałam. Nawet cele zrównoważonego rozwoju ONZ, tzw. SDGs można pogrupować według 5 czynników, tzw. 5P – tutaj). I w sumie każdy z 17 SDGs też mógłby być punktem wyjścia i stanowić ramy. Widziałam też podział składający się z 6 czynników, takich jak: kapitał ludzki, relacje z klientem, partnerstwo, środowisko, innowacyjność i ład korporacyjny. Ale skoro przyjął się skrót ESG i te trzy aspekty stanowią najpopularniejszy porządek, dodatkowo stosowany w procesie raportowania według unijnych standardów – będę się tego trójpodziału trzymać😊.

Co się kryje pod poszczególnymi literami? To pewnie wiecie, ale dla porządku przypomnę:

E (environmental) – to wszystkie działania dotyczące środowiska i klimatu.

S (social, którego nie należy tłumaczyć jako socialny, bo odsyła w niewłaściwe rejony semantyczne😉) – to działania na rzecz ludzi, społeczeństwa, interesariuszy, wszelkich relacji wewnątrz organizacji (pracownicy, tak pracownicy!), jak i w jej otoczeniu.

G (governance) – działania i rozwiązania z zakresu zarządzania i ładu korporacyjnego.

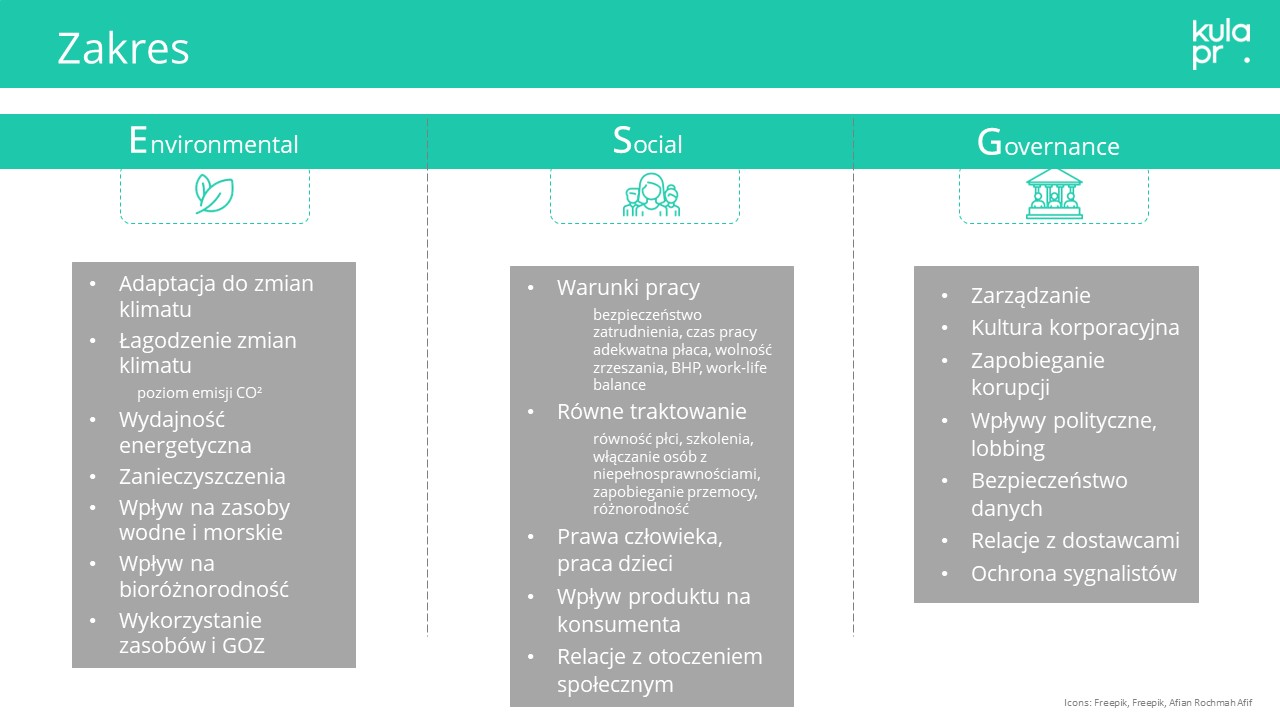

Jakie zagadnienia zaliczają się do poszczególnych obszarów: E-S-G?

Przechodzimy wreszcie do meritum😊 Jakie konkretnie aspekty w działalności firmy określają poszczególne literki E, S i G? Co może (i powinno) być realizowane w zakresie środowiskowym, co w społecznym, a co w ramach ładu korporacyjnego? Nie ma oczywiście jakiejś jednej definicji, wzorca, czy spisu (no może spis jest, ale nie jeden😉).

Przygotowałam niżej zestawienie, które pokazuje, co najczęściej jest zaliczane przez polskie firmy do poszczególnych obszarów. Pozwala ono uzmysłowić sobie zakres i skalę działań ESG oraz tematy i zagadnienia, którymi firmy powinny zająć się w najbliższej przyszłości. Naturalnie jeśli jeszcze tego nie zrobiły (więcej o tym, dlaczego powinny napiszę przy okazji obowiązków raportowych i zapowiadanej dyrektywy CSRD).

Katalog powstał na podstawie wielu różnych źródeł: autorytetów i wykładowców w obszarze sustainability, raportów niefinansowych firm oraz klasyfikacji dobrych praktyk stosowanej przez Forum Odpowiedzialnego Biznesu. Możecie jeszcze sięgnąć do standardów raportowania. Np. GRI (więcej tutaj), a przede wszystkim ESRS, czyli European Sustainability Reporting Standards, które wkrótce staną się jedynymi obowiązującymi w UE. Standardy mają to do siebie, że czarno na białym poszczególne wskaźniki ułożone są tam według obszarów. Nie ma tu dowolności. Jest za to spis, który jak po nitce prowadzi nas do kłębka (z tym że standardy i wskaźniki to już naprawdę lektura dla chętnych i bardzo ciekawych tematu😉).

Dodam, że zależało mi, by w moim zestawieniu wykazać zagadnienia istotne dla polskich firm, podejmowane przez nie, praktykowane na co dzień, poruszane w raportach i zobowiązaniach.

Czy to E czy może G?

Zakładam, że umiejscowienie niektórych zagadnień w jedynym z tych trzech obszarów jest umowne. Może nie według standardów a w potocznym postrzeganiu tych trzech obszarów. Bo czy procedury rozpatrywania skarg klientów lub pracowników to kwestia S (społeczna), czy G (zarządcza)? Albo czy dostosowanie do zmian klimatu to E (środowisko), czy G (zarządzanie rozumiane jako mityzacja ryzyk)?

Pewnie spec od audytu i raportowania niefinansowego nie miałby takich wątpliwości. Ja, jako spec od komunikacji, zauważam tutaj jednak pewną prawidłowość, właściwą dla obszaru ESG i SDGs. Trzeba na te wszystkie zagadnienia patrzeć jak na całość, powiązany układ, w którym rozwiązanie danego problemu nie jest możliwe z pominięciem jakiegoś innego obszaru. Bo czy kwestię zrównoważonej produkcji w kontekście klimatu (literka E) da się rozwiązać bez rozwiązania kwestii praw człowieka i godziwych wynagrodzeń (S)? Nie da się. Sprawdza się tu zasada stosowana przy SDG – „leave no one behind” (nie można pominąć żadnego z 17 celów).

Gdzie znaleźć inspirujące działania z trzech obszarów: E-S-G?

A jeśli chcecie bardziej zagłębić się w temat i poznać konkretne działania realizowane przez konkretne firmy – polecam stronę Forum Odpowiedzialnego Biznesu. Forum prowadzi bazę „dobrych praktyk” (tutaj). Zbiera ona w jednym miejscu kilka tysięcy działań, więc jest czym się inspirować. Strona ma bardzo praktyczną wyszukiwarkę. Umożliwia ona znajdowanie według branży, obszaru tematycznego (m.in. prawa człowieka, środowisko, zaangażowanie społeczne), czy według SDGs. Podaje też źródło dobrej praktyki, z podziałem na lata.

Uwaga, dobre praktyki swoich firm możecie zgłaszać do FOB co roku. Zwykle na przełomie grudnia i stycznia. Szczegóły na stronach FOB.

Ku inspiracji polecam również przestudiowanie raportów kilku firm, zwłaszcza takich raportów, które zdobyły nagrody. Nie chodzi mi tutaj o rankingi zrównoważonych firm, najlepsze kampanie, liderów zrównoważonego zarządzania, etyki czy ekologii, bo takich konkursów jest mnóstwo – tylko o ocenę samych raportów. Przeglądając raporty, dobrze jest zorientować się w typowych działaniach z własnej branży, ale też sięgnąć do zupełnie innego sektora, by nie zamykać się we własnym świecie (czy też bańce😉).

Raporty publikowane są na stronach internetowych firm (firmy zobligowane ustawowo do raportowania zobowiązane są również do publikacji raportu na stronie internetowej). Ale z pomocą znowu przychodzi nam tutaj FOB, który razem z Deloitte organizuje konkurs „Raporty Zrównoważonego Rozwoju”. W konkursie tym jury złożone z uznanych ekspertów z dziedziny ekonomii, ochrony środowiska i spraw społecznych ocenia raporty według trzech kategorii: kompletność, wiarygodność i komunikacja (tak!, komunikacja – pole dla nas!). FOB zbiera też te raporty, prowadzi ich bibliotekę i pozwala wyszukać interesujący nas materiał wg wybranych kryteriów (więcej tutaj).

A jeśli interesuje Was jakiś kolejny temat, który powinnam wziąć „na tapetę”, pogłębiona analiza, case study, przegląd możliwych działań dla jakiejś konkretnej branży lub pomysły, co możecie zrobić jako firma i jako dział PR w zakresie ESG – koniecznie dajcie mi znać. W wiadomości prywatnej lub udostępniając ten artykuł.

EDIT

W październiku 2022 r. ukazał się bardzo obszerny raport wydany przez Digital Poland pt. „Technologia w służbie społeczeństwu. Czy Polacy zostaną społeczeństwem 5.0?”. Właściwie w całości był on poświęcony zagadnieniom ESG. Pokazuje, jaką wiedzą mają Polacy o SDGs oraz o politykach i raportowaniu ESG. Pokazuje też, czego klienci oczekują od firm w poszczególnych obszarach ESG (szczegóły znajdziecie na s. 154-156). W tym wydawnictwie polecam również materiał ekspercki opracowany przez KPMG (s. 68-74). Jeśli Twoja firma nie wpisała czynników ESG w strategię biznesową, a czeka ją raportowanie – te kilka stron to świetna pigułka wiedzy dla zarządu. Dowiedzą się, czym jest ESG, jakie ESG niesie korzyści dla biznesu (i z jakimi stratami trzeba się liczyć, nie podejmując tematu), a także na jakie pytania powinni sobie jako zarząd odpowiedzieć, opracowując polityki w obszarze ESG (jaka jest ich motywacja, ambicja i apetyt na zmianę). Polecam cały raport, w szczególności dwa wspomniane fragmenty. Raport znajdziecie tutaj.

EDIT 2

10 listopada 2022 r. Parlament Europejski przegłosował dyrektywę CSRD, który dotyczy raportowania zrównoważonego rozwoju (teraz już nie nazywa się tego raportowaniem niefinansowym). Dyrektywa 28 listopada zostanie opublikowana w urzędowym dzienniku UE i po 20 dniach wejdzie w życie. Po tym terminie Polska i inne państwa członkowskie będą miały 18 miesięcy na jej transpozycję do polskiego prawa (co może nastąpić szybciej).

- Oznacza to, że pierwsze raporty według nowej dyrektywy i według nowych standardów powstaną za 2024 r. (z publikacją w 2025 r.). Jednak obejmą one tylko ok. 300 firm, głównie z branży finansowej, i spółki giełdowe, które teraz raportowały na podstawie innej dyrektywy – NFRD.

- Zmiana, która będzie miała największy zasięg i obejmie najwięcej firm dotychczas niepodlegających obowiązkom raportowym będzie dotyczyć raportowania za 2025 r. (z publikacją w 2026 r.). Będą to firmy spełniające określone kryteria (m.in. finansowe i dotyczące zatrudnienia ponad 250 pracowników).

Wg jakich standardów będzie odbywać się będzie raportowanie wynikające z dyrektywy CSRD? To jeszcze nie jest do końca pewne. 15 listopada 2022 r. EFRAG przyjął zestaw standardów ESRS (European Sustainability Reporting Standards). Zostaną one teraz przedstawione Komisji Europejskiej (to te same standardy, które zostały zaprezentowane w kwietniu 2022 r. i potem poddane procesowi konsultacji społecznych). Komisja będzie miała czas do 30 czerwca 2023 r. na przyjęcie standardów. Jeśli chcecie się zapoznać ze standardami w obecnej wersji, znajdziecie je tutaj.

Fot.: Teemu Paananen, Dwayne Hills (Unsplash), digitalpoland.