Jest szansa, że ustawa, która implementuje sprawozdawczość zrównoważonego rozwoju, czyli dyrektywę CSRD, przed wakacjami trafi do Sejmu. 17.04.2024 r. zaprezentowano projekt, który ma zmienić ustawę o rachunkowości oraz ustawę o biegłych rewidentach, firmach audytorskich i nadzorze publicznym. Nad wdrożeniem pracują Ministerstwo Finansów oraz Ministerstwo Funduszy i Polityki Regionalnej.

Na uwzględnienie CSRD w polskiej ustawie oficjalnie mamy czas do lipca tego roku, bo dyrektywa w UE weszła w życie 5.01.2023 r. Projekt zmian w ustawie o rachunkowości dostępny jest tutaj. Pierwsze podmioty właściwie już działają wg CSRD, bo ich raporty będą dotyczyć 2024 r. i muszą powstać do 31.03.2025 r. Co to znaczy, że działają wg dyrektywy? Stosuję podwójną istotność, ESRSy, szerszy zakres ujawnień i być może uwzględniają w raportowaniu swój łańcuch wartości.

Co jest wg mnie najważniejsze w tym wdrożeniu:

Sprawozdawczość zrównoważonego rozwoju (SZR) jest tak samo ważna jak finansowa. Dowodzi tego obowiązkowa atestacja powierzona biegłym rewidentom i odpowiedzialność karna szefa firmy za brak SZR.

- SZR będzie częścią sprawozdania z działalności firmy, a nie jakimś odrębnym dokumentem.

- Do ustawy o rachunkowości zostanie dodany rozdział 6c – cały poświęcony SZR (i zasadniczo zgodny z 19a CSRD).

Streszczając nowe zapisy Ustawy o rachunkowości (UoR):

- O objęciu obowiązkiem sprawozdawczym decyduje forma prawna jednostki oraz suma aktywów, przychody net i liczba etatów (art. 63q-r UoR — tam też wyłączenia).

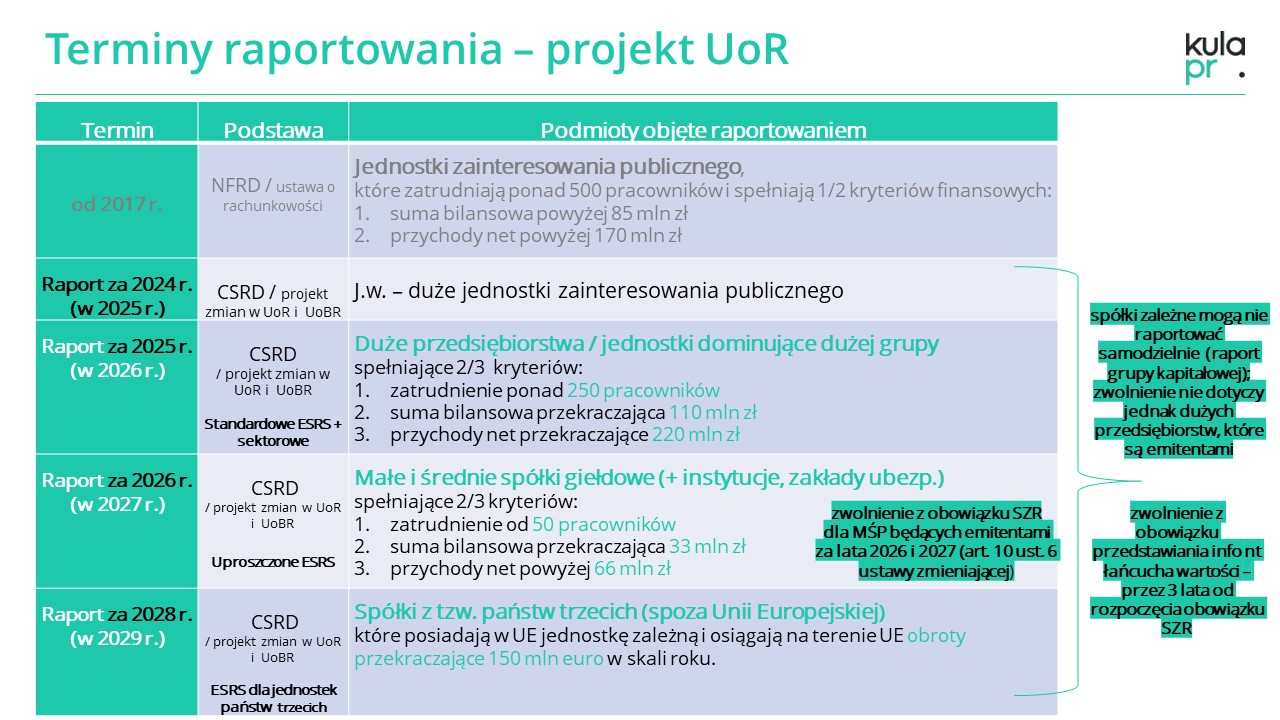

- Wdrożenie sprawozdawczości ZR odbędzie się stopniowo i obejmie: za 2024 r. – jednostki zainteresowania publicznego, za 2025 r. – duże jednostki, za 2026 r. – małe i średnie jednostki, ale tylko te notowane na giełdzie (art. 10 ust. 5). I tu chyba mamy pewną zmianę wobec CSRD (?), bo raportować muszą mali i średni emitenci zatrudniający nie od 10 a od 50 pracowników. Mali i średni emitenci mają też możliwość zwolnienia z raportowania w latach 2026-2027.

- Co istotne, jednostka będąca jednostką zależną jest zwolniona z obowiązku SZR (zakres w art. 19a, ust. ), jeżeli jest ujęta w skonsolidowanym sprawozdaniu z działalności jednostki dominującej. Uprawnienie to nie dotyczy jednak dużych przedsiębiorstw, które są emitentami.

Harmonogram objęcia poszczególnych podmiotów obowiązkiem sprawozdawczości zrównoważonego rozwoju (SZR)

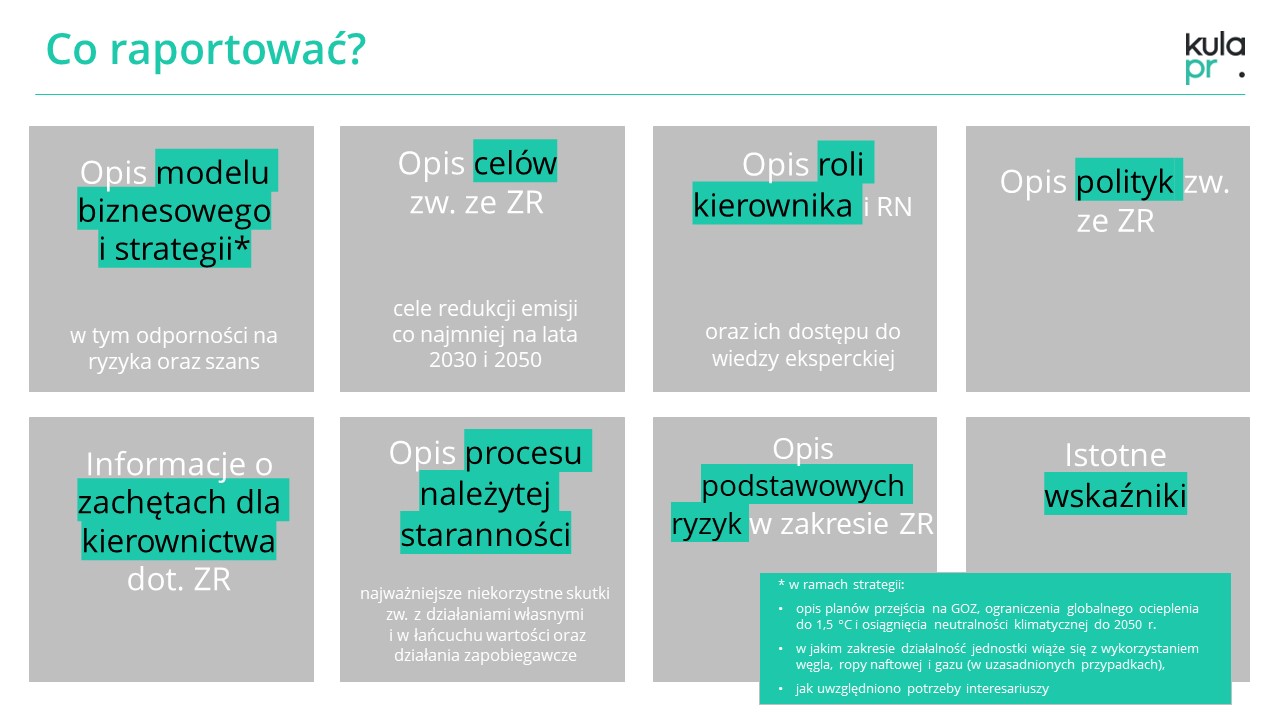

- Zakres raportowania – tak jak w dyrektywie – jest tylko ramowy i zasadniczo dotyczy 1. wpływu działalności jednostki na obszary E – S – G oraz 2. wpływu kwestii ZR na rozwój, wyniki i sytuację firmy (art. 63 r.). Szczegółowy zakres raportowania wynika z badania podwójnej istotności i standardów, czyli ESRS.

- Zwracam uwagę, że raportowanie obejmuje m.in. 1. opis planów przejścia na GOZ, 2. opis planów ograniczenia globalnego ocieplenia do 1,5 °C i 3. opis planów osiągnięcia neutralności klimatycznej do 2050 r. A w uzasadnionych przypadkach również informację, w jakim zakresie działalność jednostki wiąże się z wykorzystaniem węgla, ropy naftowej i gazu.

Zakres sprawozdawczości zrównoważonego rozwoju (UoR / CSRD)

- Informacje na temat firm powinny być przedstawione w perspektywie krótko, średnio i długookresowej i obejmować jednostkę oraz uwaga – jej łańcuch wartości! Istnieje możliwość czasowego zwolnienia z przedstawiania informacji nt łańcucha wartości (maksymalnie przez 3 lata od powstania tego obowiązku).

Audyt raportów zrównoważonego rozwoju

Jest to temat, który często pojawia się w moich rozmowach i budzi szereg wątpliwości. Wyjaśniam zatem chociaż cześć z nich:

- OBOWIĄZKOWY AUDYT: Sprawozdawczość zrównoważonego rozwoju (SZR) będzie podlegać atestacji przez biegłych rewidentów.

- STANDARDY AUDYTU: Atestacja będzie się odbywać na postawie standardu atestacji SZR. Standardy te nie są jeszcze gotowe. Powstaną w 2 etapach:

– standardy krajowe (tymczasowe) – przyjmie je Krajowa Rada Biegłych Rewidentów i Rada Polskiej Agencji Nadzoru Audytowego;

– standardy unijne (docelowe) – wejdą w formie rozporządzenia KE i zostaną wydane w 2 etapach: standard dający ograniczoną pewność (do 10.2026 r.) i standard dający wystarczającą pewność (do 10.2028);

– uwaga, pierwsze atestacje w PL odbędą się już w 2025 r. – dla dużych jednostek zainteresowania publicznego.

- ZASADY AUDYTU: Biegły rewident będzie wykonywać atestację SZR dla wszystkich 3 obszarów: E, S i G. Ergo: firma audytorska musi w zespole zapewnić odpowiednie kompetencje. Rewident korzysta z zespołu i ew. z ekspertów z różnych zakresów (może też zlecić niektóre czynności). Dla każdej atestacji rewident zobowiązany jest stworzyć akta tej atestacji.

- UPRAWNIENIA DO AUDYTU. Biegli rewidenci będą je nabywać:

– w okresie przejściowym – z mocy urzędu, ale uprawnienia wygasną, jeśli rewident nie odbędzie obowiązkowego szkolenia (do 03.2027 r. lub w ciągu 2 lat od nabycia);

– docelowo – po 8-miesięcznym szkoleniu i egzaminie;

– uwaga, zakres i liczbę godzin doskonalenia zawodowego określi KRBR.

- ODPOWIEDZIALNOŚĆ ZA AUDYT: To firma audytorska i biegły rewident ponoszą ostateczną odpowiedzialność za to, co napisane w SZR. Ustawa przewiduje kary za nieprawidłowości – dla rewidentów i firm audytorskich. A za brak sprawozdania odpowiedzialność karną ponosi kierownik jednostki (tak jak przy sprawozdaniu finansowym). Atestacje SZR będą podlegać kontroli Polskiej Agencji Nadzoru Audytowego (min. co 6 lat).

- Co również istotne:

– Atestację dla jednostki zainteresowania publicznego musi przeprowadzać inna firma niż ta świadcząca dla niej usługi SZR (art. 136a UoBR).

– Wyboru firmy audytorskiej do przeprowadzenia atestacji SZR dokonuje organ zatwierdzający sprawozdanie finansowe firmy.

– Rejestr BR będzie uzupełniony o informację o uprawnieniach do atestacji SZR.

Kwestie operacyjne, które zasługują na uwagę:

- Przyzwoite tłumaczenie ESRSów na j. polski jest jeszcze przed nami. Właśnie wyszło corrigendum do wersji angielskiej, więc być może teraz przyjdzie czas na wersje krajowe.

- Uproszczone ESRSy (czyli dla MŚP) – są opóźnione, być może będą przyjęte w 2025 r.

- Sektorowe ESRSy – są opóźnione jeszcze bardziej, będą najwcześniej w czerwcu 2026 r.; ale jest szansa, że dla 8 pierwszych sektorów uda się to szybciej.

- Format elektroniczny danych – NIE zostanie przyjęty przez komisję w 2024 r.

Jeśli ktoś chciałby zgłębić temat, warto zajrzeć na stronę Ministerstwa Finansów, gdzie można znaleźć linki do:

- Webinaru nt wdrożenia prowadzonego przez MF oraz MFiPR z 25.04.24 r.: https://www.youtube.com/watch?v=lEax7DVvyRM

- Prezentacji z tego webinaru: https://www.gov.pl/attachment/d1fefbc4-b051-4a94-8249-8ab009e05e6c

- Odpowiedzi na wybrane pytania (FAQ) zadane podczas webinarium: https://www.gov.pl/attachment/647b8ee1-189d-4030-9771-b3e92a53d25c

Fot. Lukas, pexels