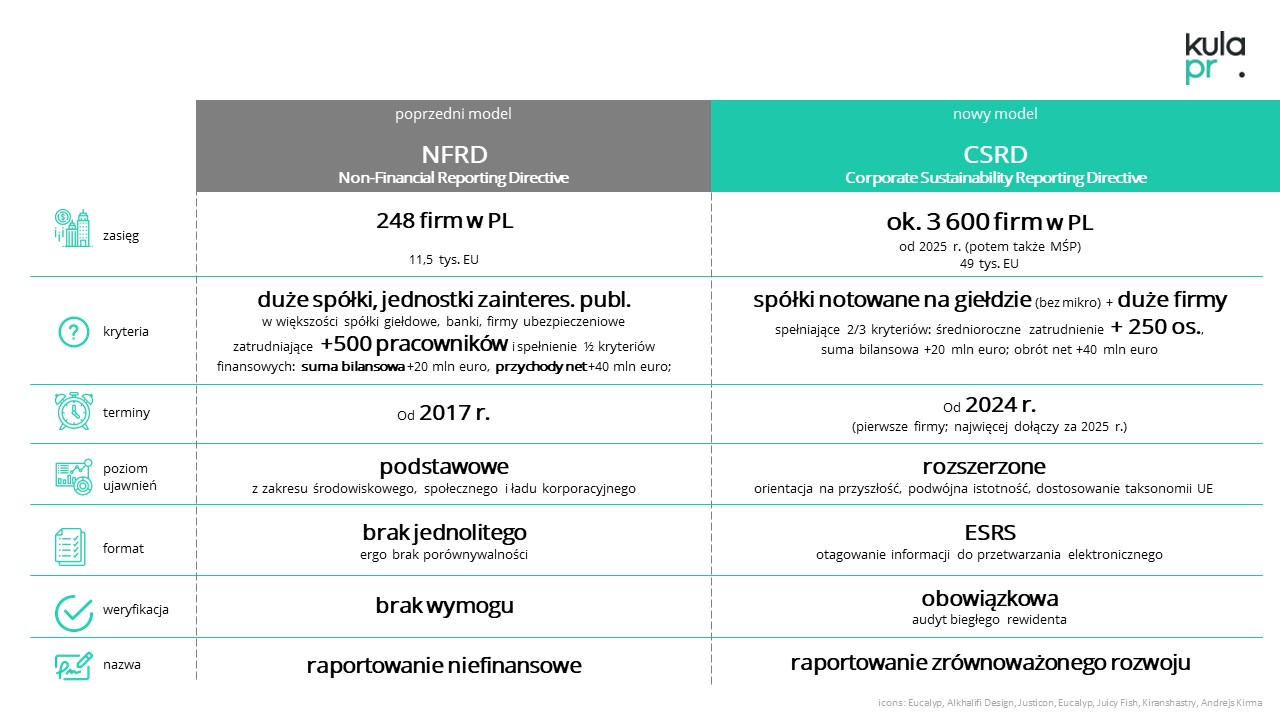

5 stycznia 2023 r. weszła w życie długo wyczekiwana dyrektywa CSRD (Corporate Sustainable Reporting Directive), czyli dyrektywa w sprawie sprawozdawczości przedsiębiorstw z zakresu zrównoważonego rozwoju[1]. Zastępuje ona dyrektywę NFRD, która obowiązywała od 2017 r., ale była pod wieloma względami niewystarczająca i dotyczyła stosunkowo niewielu podmiotów: dużych firm i jednostek zainteresowania publicznego. Czyli w praktyce spółek giełdowych oraz banków, funduszy, ubezpieczycieli itp. Co istotne, CSRD wymaga jeszcze implementacji do polskiego systemu prawnego.

Celem CSRD jest większa transparentność firm oraz publiczny dostęp do informacji na ich temat. Zarówno w zakresie wpływu przedsiębiorstwa na otoczenie (na środowisko i społeczeństwo), jak i w zakresie ryzyk, na które dane przedsiębiorstwo jest narażone, i które to ryzyka powinny być uwzględnione w jego działalności.

CSRD zapobiega stosowaniu różnych standardów sprawozdawczości i zwraca większą uwagę na kwestie zrównoważonego rozwoju – już choćby przez samą zmianę nazwy z raportowania niefinansowego na raportowanie zrównoważonego rozwoju właśnie. Długofalowym celem CSRD są natomiast bardziej zrównoważone przedsiębiorstwa oraz transformacja gospodarcza Unii Europejskiej.

Co nowego wnosi dyrektywa CSRD?

To prawdziwy przełom w zakresie sprawozdawczości – ze względu na liczbę i charakter podmiotów objętych raportowaniem, zakres ujawnień, porównywalność danych oraz ich użyteczność i wiarygodność.

Dyrektywą zostaną objęte nie tylko spółki giełdowe i finansowe (jak dotąd), ale też przedsiębiorstwa, które nie są notowane na giełdzie. I to w ogromnej skali – wg szacunków Instrat w Polsce będzie to ok. 3 600 firm (a w całej Europie – ok. 50 tys., zamiast obecnych 11 tys.).

Raportowanie będzie się odbywać przy pomocy nowych, jednolitych dla całej Europy standardów – tzw. ESRS-ów (European Sustainable Reporting Standards). Opracowała je EFRAG, czyli Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej.

Jednolite standardy to również ogromy przełom. Będą one bardzo precyzyjnie zdefiniowane, a dane powstałe na ich podstawie będą podlegały otagowaniu (co ułatwi przetwarzanie elektroniczne) oraz obowiązkowemu audytowi (początkowo tylko limited assurance).

Kogo i kiedy obejmie CSRD?

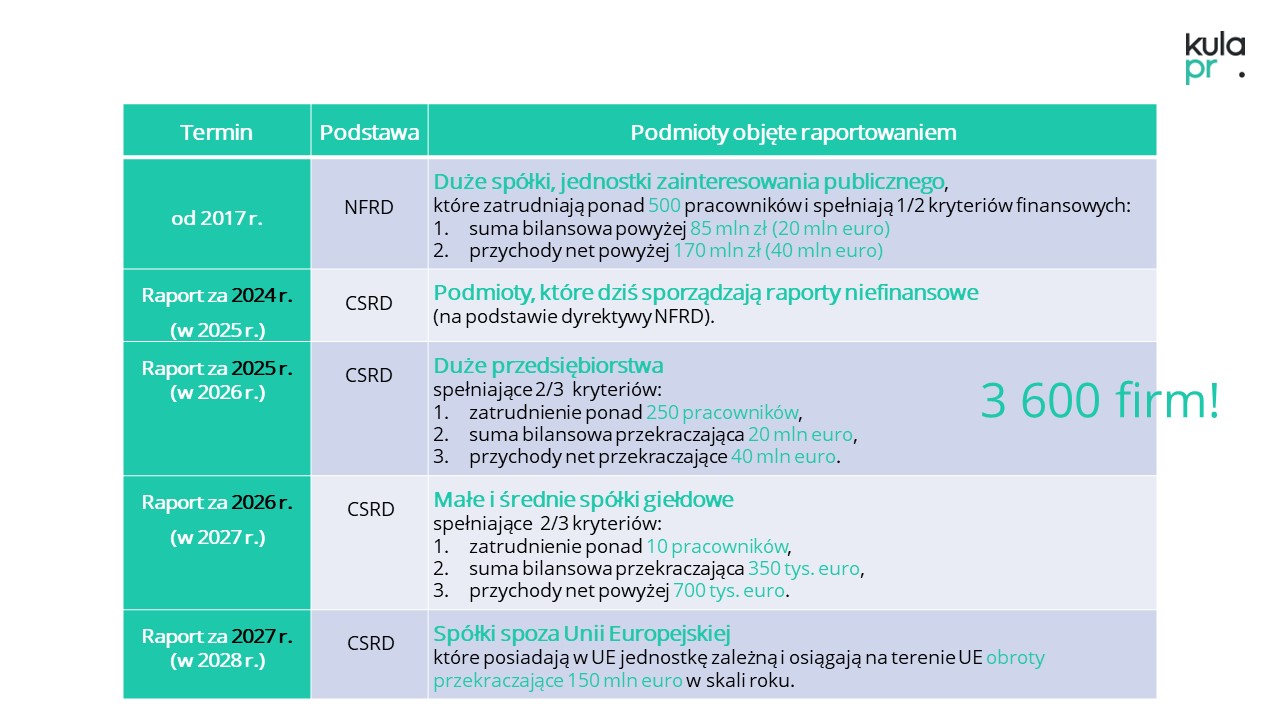

CSRD będzie stopniowo obejmować kolejne firmy, w zależności od ich wielkości i dochodów:

- Pierwsze raporty według dyrektywy CSRD i standardów ESRS powstaną za 2024 r. (z publikacją w 2025 r.). Jednak obejmą tylko ok. 250 firm, które są do pewnego stopnia zaprawione w boju, bo już teraz raportują na podstawie NFRD (lub innych jeszcze wymogów).

- Zmiana, która będzie miała NAJWIĘKSZY ZASIĘG i obejmie najwięcej firm dotychczas niepodlegających obowiązkom raportowym, rozpocznie się od stycznia 2025 r. (z publikacją raportów w 2026 r.). Obejmie ona firmy, które spełnią dwa z trzech kryteriów: 1. zatrudnienie ponad 250 pracowników, 2. przychody netto powyżej 40 mln EUR, 3. suma bilansowa powyżej 20 mln EUR. Uwaga, nie ma tu wymogu, by taka firma była notowana na giełdzie. A jeżeli spełni kryteria dochodowe, nie będzie istotna liczba jej pracowników (czyli teoretycznie może ich być mniej niż 250).

- W kolejnych latach dyrektywa obejmie także średnie i małe spółki giełdowe zatrudniające ponad 10 pracowników (pierwszy raport za 2026 r. publikowany w 2027 r.) oraz spółki spoza Unii Europejskiej, które na jej terenie osiągają określone obroty (pierwszy raport za 2027 r. publikowany w 2028 r.).

Co dokładnie trzeba będzie zaraportować?

Dyrektywa CSRD rozszerza i ujednolica zakres ujawnianych informacji w stosunku do NFRD (Non Financial Reporting Directive). Opis modelu biznesowego nie będzie już zwięzły. Zamiast wylistowania ryzyk firmy będą przedstawiać analizę ryzyk i szans związanych ze zrównoważonym rozwojem, a zamiast opisu rezultatów – postępy w realizacji przyjętych celów. To tylko kilka zadanień wybranych wyrywkowo w celach porównawczych. Nowym, bardzo ważnym i zarazem bardzo konkretnym wymogiem wynikającym z CSRD jest obowiązek przedstawienia planów jednostki służących zapewnieniu, by model biznesowy i strategia biznesowa firmy pozwalały na ograniczenie globalnego ocieplenia do 1,5°C (zgodnie z porozumieniem paryskim).

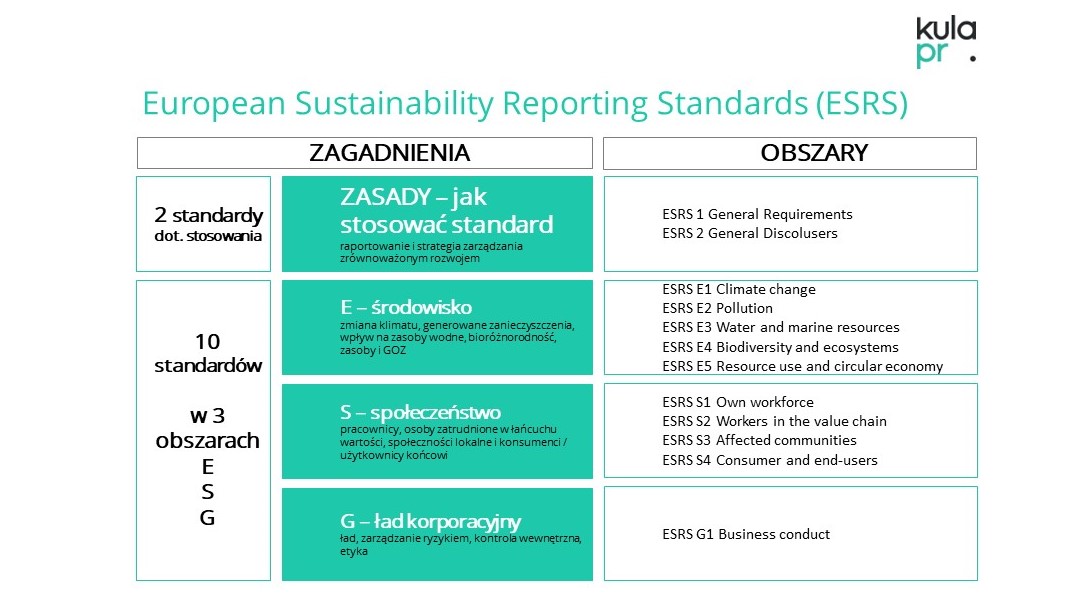

Raportowanie będzie się odbywać wg 12 standardów ESRS, w tym 2 dotyczących zasad samego raportowania i 10 podzielonych na obszary E, S i G.

- W obszarze E (środowisko) trzeba będzie wykazać informacje na temat zmian klimatu (ESRS E1), generowanych zanieczyszczeń (ESRS E2), wpływu na zasoby wodne (ESRS E3), bioróżnorodność (ESRS E4) oraz na temat zużycia zasobów i GOZ (ESRS E5).

- W obszarze S (społeczeństwo) informacje na temat: pracowników (ESRS S1), osób zatrudnionych w łańcuchu wartości (ESRS S2), społeczności – affected communities (ESRS S3) i konsumentów / użytkowników końcowych (ESRS S4).

- W obszarze G (ład korporacyjny) – informacje dotyczące prowadzenia biznesu, czyli zarządzania ryzykiem, kontroli wewnętrzna i etyki (ESRS G1).

Co istotne, raportowanie ujęte w takie ramy dotyczy nie tylko spółki czy grupy, ale też tzw. łańcucha wartości. Np. przy liczeniu śladu węglowego w tzw. scope 3 uwzględnić należy informacje na temat zakupu przez firmę towarów i usług, transportu, gospodarki odpadami czy używania produktu przez użytkownika końcowego.

Czy firmy mogą czekać z przygotowaniami do CSRD?

Polska ma 18 miesięcy na implementację dyrektywy CSRD, licząc od 5 stycznia 2023 r. Znamy przykłady spektakularnych opóźnień w podobnych sytuacjach (np. Omnibus). Warto jednak, by polski biznes jak najszybciej rozpoczął przygotowania. Przede wszystkim należy sprawdzić, czy nasza firma zostanie objęta obowiązkiem raportowym i dostosować swoją strategię, model biznesowy i polityki do zasad zrównoważonego rozwoju, a także przygotować się do zbierania i analizy dużej ilości danych. Więcej wskazówek o przygotowaniu do raportwania CSRD tutaj.

Spółki, które już teraz raportują informacje niefinansowe, będą miały stosunkowo niewiele czasu na to, by przygotować się do sprawozdawczości w dużo szerszym zakresie, według nowych wskaźników. Pozostałe firmy będą miały więcej czasu, jednak tylko pozornie, ponieważ najprawdopodobniej czeka je więcej zmian – tworzenie odpowiednich procedur i procesów. Są wreszcie firmy, których raportowanie nie obejmie bezpośrednio. Jednak i te powinny zadbać o swą transparentność, bowiem będzie to klucz do współpracy z innymi podmiotami, dostępu do zleceń i do finansowania.

EDIT. 15.06.23 r.

ESRS, czyli standardy raportowania, nie są jeszcze uchwalone i zatwierdzone. 9 czerwca 2023 r. opublikowano dla tej sprawy draft aktu delegowanego, który do 9 lipca podlega publicznym konsultacjom. Co istotne, w akcie można się dopatrzyć dość elastycznego podejścia Komisji Europejskiej do wcześniej zapowiadanych wymogów (np. stopniowe wdrażanie ujawnień w zakresie scope 3, pracowników oraz konsumentów/użytkowników, a także dobrowolność niektórych ujawnień).

Co równie istotne, pierwsze firmy objęte obowiązkiem raportowania, czyli te raportujące za 2024 r., będą miały tylko pół roku od ogłoszenia standardów na ich stosowanie (czyt. zorganizowanie monitorowania ok. 150 wskaźników). Zainteresowani szczegółami więcej znajdą tutaj.

[1] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju.

Dyrektywa została przyjęta przez Parlament Europejski i Radę Unii Europejskiej w dniu 14 grudnia 2022 r. Weszła w życie po 20 dniach od publikacji w Dzienniku Urzędowym UE, czyli 5 stycznia 2023 r. Polska ma od tego czasu 18 miesięcy na jej implementację do prawa krajowego

Fot. Bud Helisson, unsplash.